현황 및 문제제기

2017년 1~4월 기준 글로벌 자동차 시장은 미국 시장의 성장률이 다소 부진한 반면, 나머지 시장의 성장률은 회복세를 나타내고 있다. 지난해 자동차업계는 세계에서 가장 큰 중국 시장이 경쟁심화, 수요둔화가 지속되는 가운데 취득세 인하마저 종료되면서 시장이 크게 위축되지는 않을지 우려하는 목소리가 높았다. 그러나 2017년 말까지 제한적이나마 취득세 지원정책이 유지되면서, 전년 수준의 고성장은 아니지만, 양호한 성장세를 지속할 것으로 보인다. 2017년 글로벌 자동차 시장은 미국 시장이 높은 재고와 중고차가격 하락 등으로 신차 판매가 부진하지만, 유럽 시장의 견조한 성장률과 신흥 시장의 회복세에 힘입어 전년대비 약 4.7% 성장한 9,367만대를 기록할 것으로 예상된다.

중국 자동차 시장은 경제 성장률 둔화에 따른 소비심리 위축으로 인해 경기 민감도가 높은 자동차에 대한 수요가 줄어들고 있다. 한때 15% 내외의 고성장 시대를 풍미했던 중국 자동차 시장은 이제 5% 내외의 중성장 시대로 들어섰다. 2017년 1~4월 중국 자동차판매는 908만대로 전년동기대비 4.8% 증가하는데 그쳤다. 이는 구매세 인하폭 축소에 따른 수요 둔화라고 판단된다. 다만 현 취득세 7.5% 수준마저 2018년부터 10%로 원상복귀 된다는 점을 고려할 때, 하반기에는 자동차를 선취매하려는 수요 때문에 판매증가세가 부각될 전망이다.

2017년 1~4월 기준 글로벌 자동차 시장은 미국 시장의 성장률이 다소 부진한 반면, 나머지 시장의 성장률은 회복세를 나타내고 있다. 지난해 자동차업계는 세계에서 가장 큰 중국 시장이 경쟁심화, 수요둔화가 지속되는 가운데 취득세 인하마저 종료되면서 시장이 크게 위축되지는 않을지 우려하는 목소리가 높았다.

그러나 2017년 말까지 제한적이나마 취득세 지원정책이 유지되면서, 전년 수준의 고성장은 아니지만, 양호한 성장세를 지속할 것으로 보인다. 2017년 글로벌 자동차 시장은 미국 시장이 높은 재고와 중고차가격 하락 등으로 신차 판매가 부진하지만, 유럽 시장의 견조한 성장률과 신흥 시장의 회복세에 힘입어 전년대비 약 4.7% 성장한 9,367만대를 기록할 것으로 예상된다.

중국 자동차 시장은 경제 성장률 둔화에 따른 소비심리 위축으로 인해 경기 민감도가 높은 자동차에 대한 수요가 줄어들고 있다. 한때 15% 내외의 고성장 시대를 풍미했던 중국 자동차 시장은 이제 5% 내외의 중성장 시대로 들어섰다. 2017년 1~4월 중국 자동차판매는 908만대로 전년동기대비 4.8% 증가하는데 그쳤다.

이는 구매세 인하폭 축소에 따른 수요 둔화라고 판단된다. 다만 현 취득세 7.5% 수준마저 2018년부터 10%로 원상복귀 된다는 점을 고려할 때, 하반기에는 자동차를 선취매하려는 수요 때문에 판매증가세가 부각될 전망이다.

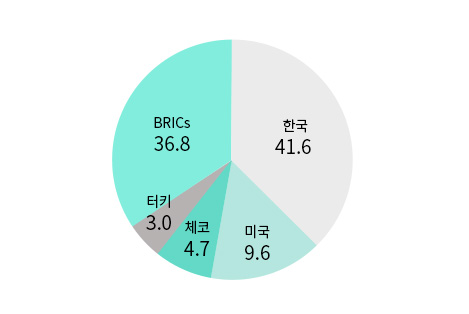

현대/기아 해외생산비중

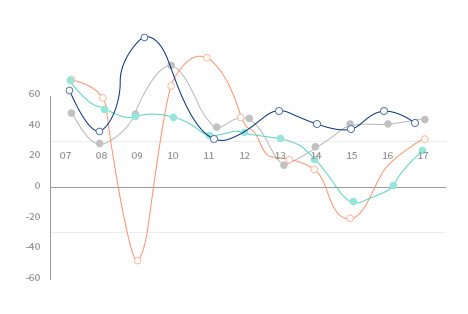

신흥국가별 자동차 판매 증감률

인도 시장이 여러 시장 중에서도 가장 돋보이는 성장세를 나타내고 있다. 2017년 1~4월까지 135만대를 판매하며, 전년동기대비 9.4% 성장세를 기록하였다. 지금 인도 경제는 인프라 투자 확대, 수출 및 민간소비 호조 등으로 견조한 성장세를 유지하고 있다. 그리고 지난해 11월 화폐개혁의 부작용이 예상보다 빠르게 희석되고 있고, 기존 모디노믹스(2014년 5월 인도의 총리가 된 모디의 경제정책)에 힘입어 내수 경기가 호조를 지속하면서 인도 자동차 시장은 하반기에도 견조한 성장세를 이어갈 것으로 예상된다.

인도 시장이 여러 시장 중에서도 가장 돋보이는 성장세를 나타내고 있다. 2017년 1~4월까지 135만대를 판매하며, 전년동기대비 9.4% 성장세를 기록하였다. 지금 인도 경제는 인프라 투자 확대, 수출 및 민간소비 호조 등으로 견조한 성장세를 유지하고 있다.

그리고 지난해 11월 화폐개혁의 부작용이 예상보다 빠르게 희석되고 있고, 기존 모디노믹스(2014년 5월 인도의 총리가 된 모디의 경제정책)에 힘입어 내수 경기가 호조를 지속하면서 인도 자동차 시장은 하반기에도 견조한 성장세를 이어갈 것으로 예상된다.

인도 자동차 시장

한편, 지난 5년 동안 남미 지역은 고용시장의 부진과 원자재 수출가격 하락 등의 영향으로 자동차 수요 부진이 지속되었다. 그러나 최근 유가 및 원자재 가격 상승 등으로 올해 경제성장률이 마이너스(-) 성장에서 플러스(+) 성장세로 전환될 전망이다. 2017년 1~4월까지 남미지역의 자동차 판매대수는 118만대로 전년동기대비 6.4% 증가하였다. 특히, 브라질 경제는 마이너스 성장이 지속되고 있지만, 테메르 대통령 정부의 경제개혁 이후 인플레이션이 둔화되고, 재정 전망이 호전되면서 안정을 회복하고 있다. 2017년 1~4월까지 브라질 자동차 판매대수는 62만대로 전년동기대비 2.5% 감소하였지만, 2015년 -26.6%, 2016년 -20.2%에 비하면, 그 감소폭이 크게 완화된 것으로 나타났다. 다만, 테메르 대통령의 불법자금 연류설이 불거지면서 점화된 정치 리더십 불확실성이 금융시장에 리스크로 작용하면서 자동차시장에도 부정적인 영향을 줄 수 있을 것으로 판단된다.

원유/가스 수출이 전체 수출의 75%, 재정수입의 과반을 차지하는 러시아는 2014년 3월 미국이 선제적으로 주도한 서방의 경제제재가 유가 하락기와 맞물리면서 경기침체가 지속되었다. 2015년에는 수출부진과 내수침체가 본격화되면서 경제 성장률이 6년래 최저치인 -3.7%로 하락하기도 하였다. 하지만 2017년도 러시아 경제는 인플레이션 하향 안정 및 유가 안정에 따른 고용 및 소득여건 개선이 민간소비 회복에 기여하면서 미약하나마 플러스(+) 성장으로 전환될 가능성이 높다. 2017년 1~4월까지 러시아에서 판매된 자동차는 48만대로 전년동기대비 3.4% 증가하였다. 하반기에도 이러한 흐름이 지속되면서 2017년 러시아 자동차시장은 2012~2016년 동안의 마이너스(-) 성장에서 벗어날 것으로 예상된다.

그동안 우리나라 자동차산업은 괄목할 만한 성장을 이룩하였다. 현대․기아차는 신흥시장의 성장 가능성을 높게 보고 적극적으로 해외공장 건설을 통해 현지 잠재수요에 대응하면서 고성장을 구가해왔다. 그러나 현재 우리나라 자동차산업은 어려운 대내외 경영환경에 직면한 것으로 보인다. 밖으로는 미국의 보호무역주의 기조, 한-미 FTA 재협상 가능성, 美 금리 인상에 따른 신흥시장 위축 우려, 중국 시장에서의 경쟁력 저하 등이, 안으로는 노후 경유차 교체 세제지원에도 불구하고, 지난해 개별소비세 인하에 따른 기저효과, 올해 폭스바겐그룹 판매 재개 등이 우리나라의 자동차산업이 당면한 리스크들이다. 2017년 1~4월까지 우리나라의 자동차 내수판매는 50만대로 전년수준에 그쳤으며, 수출 역시 86만대로 전년동기대비 1.4% 감소한 것으로 나타났다. 글로벌 경제가 회복세를 나타내고 있어 하반기에는 상반기보다는 나아질 것으로 보이지만, 가시적인 회복은 요원할 것으로 판단된다.

글로벌 자동차 시장의 패러다임이 내연기관차에서 전기차로 빠르게 변화하고 있다. 중국 정부는 2018년부터 「전기차 의무생산제」를 실시하기로 결정했고, 2018부터 완성차업체들은 전체 생산량의 8%를 전기차로 생산해야 한다. 그 결과 중국내 전기차 생산 및 판매가 빠르게 늘어날 전망이다. 본 연구소에서 Bass 확산모형을 이용하여 시나리오별 글로벌 전기차 수요를 추정하였는데, 2020년을 전후하여 글로벌 전기차 판매량이 상당할 것으로 나타났다. Base 시나리오 기준 글로벌 전기차 판매량은 2020년 연간 270~700만대, 누적판매량은 991~1,870만대로 예측되었다. 이는 글로벌 신차판매량의 2.7%~7.1% 수준이다. 우리나라 자동차업계는 글로벌 전기차 수요 확대에 대해 철저한 대비가 필요해 보인다.

한편, 지난 5년 동안 남미 지역은 고용시장의 부진과 원자재 수출가격 하락 등의 영향으로 자동차 수요 부진이 지속되었다. 그러나 최근 유가 및 원자재 가격 상승 등으로 올해 경제성장률이 마이너스(-) 성장에서 플러스(+) 성장세로 전환될 전망이다. 2017년 1~4월까지 남미지역의 자동차 판매대수는 118만대로 전년동기대비 6.4% 증가하였다.

특히, 브라질 경제는 마이너스 성장이 지속되고 있지만, 테메르 대통령 정부의 경제개혁 이후 인플레이션이 둔화되고, 재정 전망이 호전되면서 안정을 회복하고 있다. 2017년 1~4월까지 브라질 자동차 판매대수는 62만대로 전년동기대비 2.5% 감소하였지만, 2015년 -26.6%, 2016년 -20.2%에 비하면, 그 감소폭이 크게 완화된 것으로 나타났다.

다만, 테메르 대통령의 불법자금 연류설이 불거지면서 점화된 정치 리더십 불확실성이 금융시장에 리스크로 작용하면서 자동차시장에도 부정적인 영향을 줄 수 있을 것으로 판단된다.

원유/가스 수출이 전체 수출의 75%, 재정수입의 과반을 차지하는 러시아는 2014년 3월 미국이 선제적으로 주도한 서방의 경제제재가 유가 하락기와 맞물리면서 경기침체가 지속되었다. 2015년에는 수출부진과 내수침체가 본격화되면서 경제 성장률이 6년래 최저치인 -3.7%로 하락하기도 하였다.

하지만 2017년도 러시아 경제는 인플레이션 하향 안정 및 유가 안정에 따른 고용 및 소득여건 개선이 민간소비 회복에 기여하면서 미약하나마 플러스(+) 성장으로 전환될 가능성이 높다.

2017년 1~4월까지 러시아에서 판매된 자동차는 48만대로 전년동기대비 3.4% 증가하였다. 하반기에도 이러한 흐름이 지속되면서 2017년 러시아 자동차시장은 2012~2016년 동안의 마이너스(-) 성장에서 벗어날 것으로 예상된다.

그동안 우리나라 자동차산업은 괄목할 만한 성장을 이룩하였다. 현대․기아차는 신흥시장의 성장 가능성을 높게 보고 적극적으로 해외공장 건설을 통해 현지 잠재수요에 대응하면서 고성장을 구가해왔다. 그러나 현재 우리나라 자동차산업은 어려운 대내외 경영환경에 직면한 것으로 보인다. 밖으로는 미국의 보호무역주의 기조, 한-미 FTA 재협상 가능성, 美 금리 인상에 따른 신흥시장 위축 우려, 중국 시장에서의 경쟁력 저하 등이, 안으로는 노후 경유차 교체 세제지원에도 불구하고, 지난해 개별소비세 인하에 따른 기저효과, 올해 폭스바겐그룹 판매 재개 등이 우리나라의 자동차산업이 당면한 리스크들이다. 2017년 1~4월까지 우리나라의 자동차 내수판매는 50만대로 전년수준에 그쳤으며, 수출 역시 86만대로 전년동기대비 1.4% 감소한 것으로 나타났다. 글로벌 경제가 회복세를 나타내고 있어 하반기에는 상반기보다는 나아질 것으로 보이지만, 가시적인 회복은 요원할 것으로 판단된다.

글로벌 자동차 시장의 패러다임이 내연기관차에서 전기차로 빠르게 변화하고 있다. 중국 정부는 2018년부터 「전기차 의무생산제」를 실시하기로 결정했고, 2018부터 완성차업체들은 전체 생산량의 8%를 전기차로 생산해야 한다. 그 결과 중국내 전기차 생산 및 판매가 빠르게 늘어날 전망이다. 본 연구소에서 Bass 확산모형을 이용하여 시나리오별 글로벌 전기차 수요를 추정하였는데, 2020년을 전후하여 글로벌 전기차 판매량이 상당할 것으로 나타났다. Base 시나리오 기준 글로벌 전기차 판매량은 2020년 연간 270~700만대, 누적판매량은 991~1,870만대로 예측되었다. 이는 글로벌 신차판매량의 2.7%~7.1% 수준이다. 우리나라 자동차업계는 글로벌 전기차 수요 확대에 대해 철저한 대비가 필요해 보인다.

쉐보레 볼트

- 김동한

- 하나금융경영연구소 수석연구원

-

상반기 자동차시장 점검 및 하반기 전망

우려 딛고 선전하는 내수 시장, 하반기 신차효과 기대

-

상반기 자동차시장 점검 및 하반기 전망

부진 이어진 수출 시장, 경쟁력 회복 과제

-

상반기 자동차시장 점검 및 하반기 전망

세계 시장, 미국 외 성장률 회복세...하반기 맑음