상반기 – 세제혜택 종료와 VW그룹 판매금지 불구 활발한 교체수요로 선전

상반기 내수 시장은 여러 가지 우려에도 불구하고 숫자 면에선 만족스럽다. 지난 1~5월까지 내수시장의 자동차 판매(중대형 상용차 제외)는 수입차를 포함하여 전년동기비 1.9% 감소한 71.7만대로 집계되었다. 2015년 7월말부터 2016년 6월말까지 시행되었던 개별소비세 인하로 ‘선수요’가 존재했고, 세제혜택이 종료되면서 판매가 둔화되며 ‘역기저효과’가 불가피했기에 우려가 큰 상항이었다. 여기에 2016년 7월 이후 수입차에서 높은 비중을 차지하던 폭스바겐, 아우디의 판매금지, 디젤차량에 대한 부정적 인식 확대도 네거티브 영향을 끼칠 수밖에 없었다.

그럼에도 불구하고 활발한 교체수요가 존재했고, 노후경유차 보조금 혜택이 미미하나마 힘을 보탰다. 또한 메르세데스-벤츠와 BMW의 신차출시, 렉서스, 혼다 등 일본업체의 성장이 폭스바겐그룹의 빈자리를 훌륭히 메웠다. 국산차종별로는 쌍용 티볼리를 중심으로 한 소형 SUV와 현대 그랜저IG 출시로 중대형 승용차의 확대가 시장에서 든든한 버팀목이 됐다.

현대 그랜저 IG

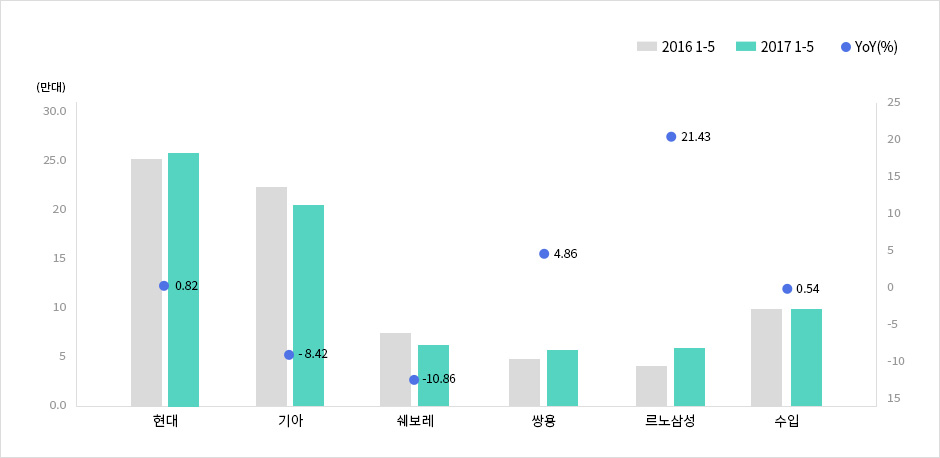

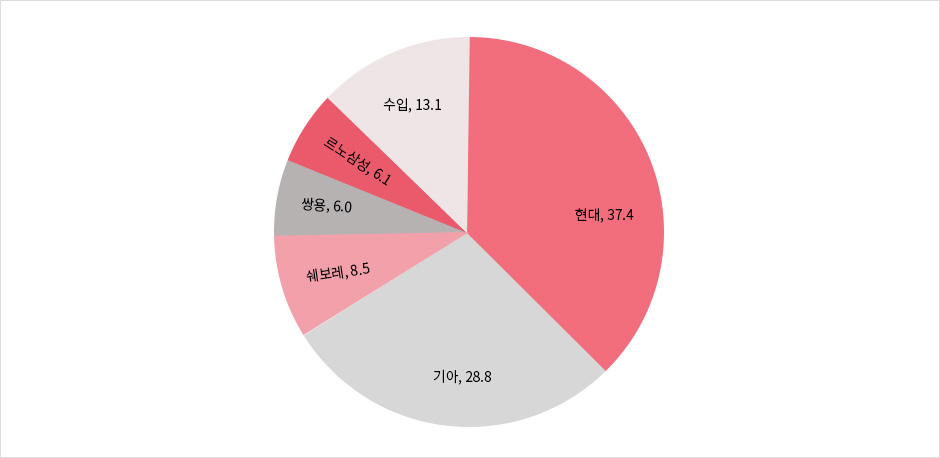

브랜드별로는, 현대차가 대부분 모델의 후퇴에도 불구, 볼륨카인 그랜저IG와 쏘나타 뉴라이즈에 힘입어 전년동기비 0.8% 증가했고, 기아차는 SUV의 노후화와 K시리즈의 전반적 부진으로 8.4% 감소했다. 현대·기아차의 시장점유율은 전년동기 67.3% 대비 1.1%P 하락한 66.2%로 추정된다. 업계 3위인 한국GM 쉐보레는 크루즈, 말리부, 트랙스의 증가에도 불구, 가장 높은 비중을 차지하는 스파크가 부진하면서 전년동기비 10.9%나 하락했다. 임팔라, 캡티바, 올란도도 전년대비 부진했다. 반면 SM6, QM6의 상품성이 작년에 이어 올해도 여전히 소비자로부터 각광받으며 르노삼성은 21.4%의 높은 상승세를 보였다. 티볼리/티볼리에어의 꾸준한 인기가 소형SUV의 건재함을 보인 가운데, G4렉스턴이 가세한 쌍용차도 전년동기비 4.9% 증가해 지속적인 상승세를 이어갔다.

브랜드별로는, 현대차가 대부분 모델의 후퇴에도 불구, 볼륨카인 그랜저IG와 쏘나타 뉴라이즈에 힘입어 전년동기비 0.8% 증가했고, 기아차는 SUV의 노후화와 K시리즈의 전반적 부진으로 8.4% 감소했다. 현대·기아차의 시장점유율은 전년동기 67.3% 대비 1.1%P 하락한 66.2%로 추정된다. 업계 3위인 한국GM 쉐보레는 크루즈, 말리부, 트랙스의 증가에도 불구, 가장 높은 비중을 차지하는 스파크가 부진하면서 전년동기비 10.9%나 하락했다.

임팔라, 캡티바, 올란도도 전년대비 부진했다. 반면 SM6, QM6의 상품성이 작년에 이어 올해도 여전히 소비자로부터 각광받으며 르노삼성은 21.4%의 높은 상승세를 보였다. 티볼리/티볼리에어의 꾸준한 인기가 소형SUV의 건재함을 보인 가운데, G4렉스턴이 가세한 쌍용차도 전년동기비 4.9% 증가해 지속적인 상승세를 이어갔다.

르노삼성 QM6

수입차는 전년동기비 0.5% 증가하며 양호한 판매를 보였다. 메르세데스-벤츠와 BMW가 신모델로 치열한 경쟁을 펼친 결과, VW그룹의 판매가 거의 이루어지지 않는 상태임에도 불구, 유럽업체가 4.4% 감소에 그치며 선전했다. 반면 일본업체는 렉서스와 혼다의 선전으로 24.8% 성장, 미국업체는 크라이슬러 영향으로 9.2% 증가했다.

상반기를 종합해보면, 역기저효과에도 불구, 1.9% 하락으로 수량 면에선 잘 버텼다. 하지만, 국내외 브랜드를 불문하고 할인 및 프로모션이 여전하다는 점에서 내용은 수량만큼 좋지 못하다.

하반기 – 신차효과 기대되나 노-사 안정에 따른 생산량이 기반되어야

하반기 역시 나쁘지 않은 판매흐름이 지속될 것 같다. 국내 경기가 수출호조와 신정부의 내수회복 중심의 경기부양 정책, 기업들의 설비투자 확대 등이 양호한 매크로 환경을 조성해줄 것으로 기대된다. 주가와 부동산 가격상승에 따른 Wealth Effect(부의효과)도 소비심리에 긍정적 영향을 줄 수 있다. 여전히 낮은 금리로 인한 유리한 Autoloan Rate와 업체들의 프로모션 지속도 소비심리에 (+)요인이다. 2002년에 164만대로 급증한 자동차 판매량에 따른 2015년만의 교체수요도 탄탄하게 버티고 있다고 평가되고 있다.

움츠려있던 현대차의 모처럼 성장세가 기대된다. 2016년 극심한 파업으로 인해 3분기 베이스가 13.1만대로 낮게 형성되어 있어, 노-사 안정만 유지된다면 기저효과가 클 전망이다. 여기에 상반기 그랜저IG 한 차종에 의지한 경향이 컸다면, 하반기는 쏘나타 뉴라이즈의 택시모델 가세로 안정적 판매가 예상되는데다가, 볼륨카인 B-세그먼트 SUV 코나, 제네시스 브랜드 라인업 확장의 의미를 지닌 G70, 상품성이 보완된 벨로스터(JS)가 힘을 더할 예정이다. 가장 하반기에 선전할 것으로 예상되는 브랜드다.

기아차도 하이퍼포먼스 스팅어가 예상보다 더 큰 호응을 받고 있고, 소형 SUV인 스토닉, 프라이드가 신차로 힘을 보태며, 쏘렌토 F/L 출시도 진부화로 인한 판매감소에 제동을 걸 모델로 판단된다. 현대, 기아차의 소형 SUV 출시는 QM3, 트랙스, 티볼리가 흡수한 경차부문, 준중형승용 부문에서의 시장점유율을 되찾을 해법이라 판단되지만, 자사 C-세그먼트 SUV와의 간섭 역시 면밀히 살펴야 할 변수라 생각된다.

기아 스팅어

쉐보레는 하반기에 별다른 신차가 없다. 주력차종인 스파크와 크루즈가 예상외 부진을 겪고 있어 프로모션으로 극복하는 수밖엔 없어 보인다. 쌍용차는 G4 렉스턴을 출시해 기존 티볼리/티볼리 에어에 더해 힘을 싣는다. 관건은 현대 코나와 기아 스토닉 출시 이후 티볼리 판매량의 변화다. 신모델 투입 후 B-세그먼트 SUV 시장의 팽창으로 현대, 기아, 쌍용 모든 브랜드가 행복할지, 경쟁이 심화되면서 1위를 수성하던 티볼리 판매량이 감소할지 지켜 볼 필요가 있다.

쌍용 티볼리

르노삼성은 SM6, QM6의 돌풍을 유지할 수 있을지가 관건이다. 5월 판매에서 쌍용에 뒤쳐지면서 순위가 역전됐다. 하반기에 클리오와 소형 EV 트위지의 국내시판을 기대하고 있다. 수입차 시장에서 가장 큰 이벤트 중 하나는 수입차의 20%를 차지하던 폭스바겐의 판매재개다. 32개 차종에 대해 인증취소가 내려진 아우디와 폭스바겐이 순차적인 리콜승인과 재인증으로 다시 판매할 준비를 진행하고 있고 있기 때문이다.

결론적으로 하반기는 현대, 기아차가 모처럼 내수 시장에서 반격을 모색할 것 같다. 시장점유율이 80%대에서 60%대로 하락한 이후, 내수 시장에 가장 많은 신차를 투입하는 반기(半期)로 기록될 것이기 때문이다. 물론 노-사 갈등에 따른 생산부족은 우려되나 상황이 어려운 때라 염두에 두고 싶지 않다. 내수 시장은 글로벌 시장의 테스트 무대란 점에서 한국 자동차의 회복 가능성을 기대해본다.

1-5월까지 판매데이터

상반기 시장점유율

- 고태봉

- 하이투자증권 리서치팀장(이사)

-

상반기 자동차시장 점검 및 하반기 전망

우려 딛고 선전하는 내수 시장, 하반기 신차효과 기대

-

상반기 자동차시장 점검 및 하반기 전망

부진 이어진 수출 시장, 경쟁력 회복 과제

-

상반기 자동차시장 점검 및 하반기 전망

세계 시장, 미국 외 성장률 회복세...하반기 맑음