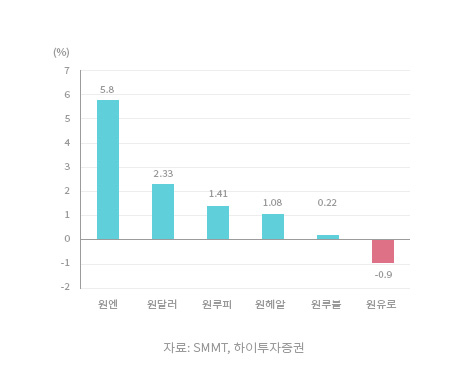

영국 국민투표로 브렉시트(Brexit)가 결정 난 직후, 예상했던 대로 금융, 실물시장에서의 급격한 충격이 나타났다. 대부분의 변화는 투표 직후에 전문가들이 예상했던 방향 그대로였다. 먼저 환율은 유럽의 화폐가치를 떨어뜨리며 유로화 약세, 파운드 초약세로 나타났고 이는 당연히 기축통화인 달러와 엔화의 초강세를 야기했다. 비기축통화인 원화는 대부분 통화대비 상대약세를 보이며 수출면에서 가격경쟁력이 강화되는 것으로 인식되었다.

<그림1> Brexit 결과 발표 당일날 환율 급변동

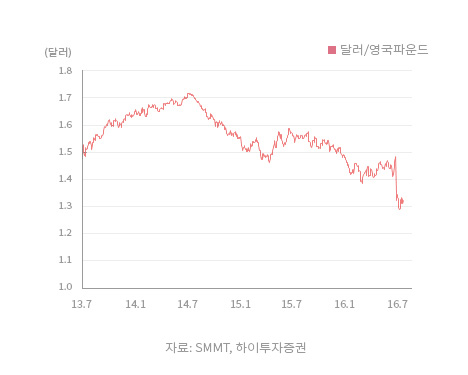

<그림2> 월별 달러/영국파운드 환율 변동 추이

하지만 브렉시트(Brexit) 이후 한 달은 예상과 완전히 다른 움직임을 보이고 있다. 그 이유를 살펴보면,

첫째, 영란은행의 정책대응과 신임 메이 총리의 점진적 브렉시트(Soft Brexit) 확인으로 급락하던 파운드화가 빠른 개선세를 보였다.

둘째, 금융시장은 브렉시트(Brexit)로 미국 금리인상이 쉽지 않다고 판단했고, 상대적으로 신흥통화와 달러외 기축통화의 하락이 멈출 수 있었다.

셋째, 무엇보다 브렉시트로 인한 혼란기에 각국의 통화정책과 재정정책에서 풍부한 부양책이 제시되면서 금융시장과 실물시장이 동시에 안정을 찾고 있다.

넷째, 브렉시트 이후 달러강세가 유가의 하락을 촉발할 것이란 우려가 컸지만, 위험자산 선호현상으로 하락폭이 제한되면서 초기 우려는 진정되었다. 이는 원유가 국가경제의 기반인 신흥시장을 보는 우려의 시선을 완화시켜주는 역할을 했다.

다섯째, 중국의 크레딧 리스크(Credit risk)를 포함 경제적 위축상황에서 이번 혼란으로 인해 중국 위안화 절하에 대한 국제적 감시가 느슨해졌고, 중국의 재정정책이 강화되었으며, 경제성장률이 양호하게 제시되면서 중국경제는 빠른 안정을 찾고 있다. 중국주도의 AIIB(Asian Infrastructure Investment Bank)가 EU약세를 발판으로 세력 확산의 움직임을 보이는 등, 글로벌 경제라는 큰 그림에선 중국의 회복을 ‘균형적 관점’에서 해석하는 분위기다.

여섯째, 브렉시트가 결정된 이후에도 당장 급격하게 달라지는 것이 없다는 인식이 커지고 있다.

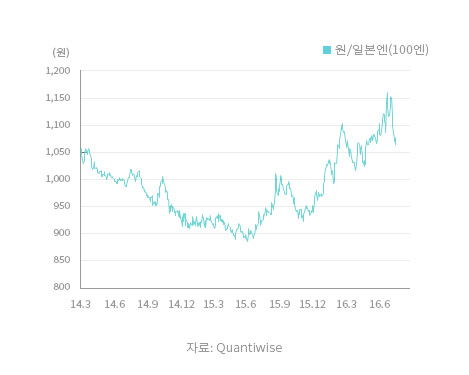

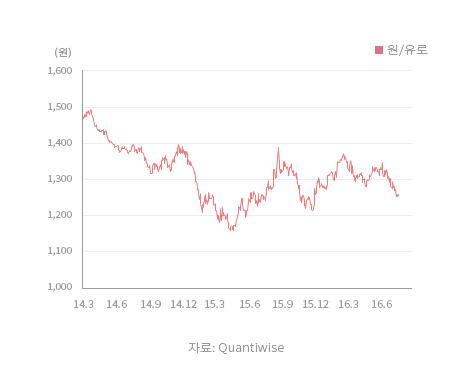

리스본 협약에 의거, 브렉시트가 실제로 실현되기까지는 2년의 유예기간이 남아있고, 그간 단일시장체제, 제3국간 특혜무역협정이 그대로 적용될 것이기 때문이다. 또한 영국-EU간 피해를 최소화하기 위한 정치적 움직임, 즉 협상지속으로 새로운 특혜무역 및 투자관계를 형성할 가능성이 있다고 보는 시각이 많아졌다. 위와 같은 변화로 초기 예상했던 환율흐름과 완전히 다른 방향의 전개가 나타나고 있다. 원화가 기축통화 대비 약세를 보이면서 환율로 인한 가격경쟁력 회복 기대감이 낮아졌고, 경쟁통화인 엔화의 강세가 오히려 각종 정책으로 인해 약세전환 되면서 원-엔환율도 1,150원까지 치솟다가 1,060원대로 되돌림을 보였다. 원-유로 역시 1,250원까지 하락해 원화대비 수출경쟁력을 얻고 있다. 유럽산 수입 자동차가 국내 최대 시장점유율을 차지한 15년 4분기 유로화 수준에 육박한 것이다. 원-달러 역시 1,180원에서 1,130원대로 되돌림을 보이고 있고, 금리인상 시기가 연장된다는 시그널이 보일 경우, 1,100원을 하향 돌파할 가능성마저 보이고 있다. 환율에 관한 한 애초의 긍정적 기대가 희석되고 있다.

<그림3> 급격히 강세로 전환되었으나 원위치 된 엔화

<그림4> 원화대비 하락하고 있는 유로화 가치

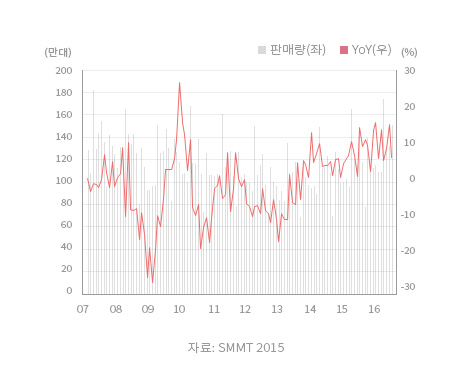

자동차에 국한해서 생각해보면, 자동차는 고가의 내구성소비재다. 실업률과 임금수준, 소비자 심리지수 영향을 많이 받는다. 브렉시트(Brexit)로 유럽경제가 훼손된다면 13년 이후 개선세를 보이던 유럽 자동차 판매에 제동이 걸리지 않을까 우려가 컸던 것이 사실이다. 유럽이 전성기에 비해 위축되었다고는 하나, 여전히 중국, 미국에 이은 3대 자동차 소비시장이기 때문이다. 특히 지난 6년간의 마이너스(-) 흐름을 딛고 대기수요(Pent-up Demand)와 저금리 기조, 신모델 출시 등으로 인해 상반기에만 9.1% 증가하는 완연한 회복세를 보이는 상황에서 유럽의 소비감소가 우려되던 상황이었다.

먼저 단기적으로 봤을 때 브렉시트의 영향을 6월 판매데이터로만 판단하기는 어렵지만 유럽(EU+EFTA)의 6월 판매량은 전년동기비 6.5% 증가했으며, 영국(-0.8%)을 제외한 대부분의 국가가 브렉시트와 무관하게 판매증가세를 보였다. 특히 최대 자동차 소비국인 독일(+8.3%), 프랑스(+0.8%), 이탈리아(+11.9%)가 긍정적 흐름을 보여 불확실성 가운데에도 소비에 흔들림이 없음을 보여주었다.

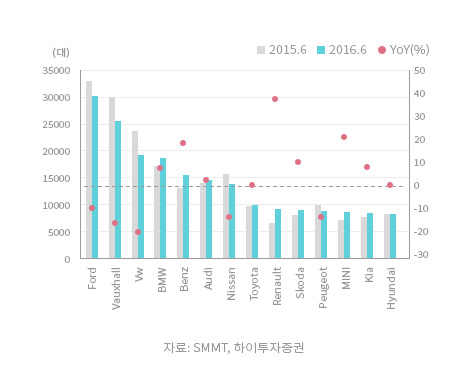

속단하기는 아직 이르지만 브렉시트(Brexit)로 인한 부정적 영향이 감지된 시장은 영국에 국한됐다고 볼 수 있다. 6월 영국의 자동차 판매를 살펴보면, 판매 1-3위인 포드(-8.5%), GM(Vauxhall: -14.8%), VW(-18.9%)의 판매량이 크게 감소했다. 영국 생산량 1위인 닛산(-12.6%)도 브렉시트(Brexit)의 충격에서 자유롭진 못했다. 이들 브랜드의 차종은 대부분 Mini/Super mini/Lower medium으로 분류되는 저가차종이다. 반면 Upper medium 이상급은 BMW(+8.5%)나 Benz(+19.2%) 같은 럭셔리 브랜드가 절대다수를 차지하고 있어 경기 불확실성 확대에도 불구하고 판매충격이 미미했던 것으로 판단된다. 영국은 특히 미국업체인 Ford와 GM(Vauxhall)이 판매 1,2위를 차지하고 있고, 럭셔리 브랜드의 M/S가 높은 시장인 만큼 6월의 변화만으로 예측해본다면, 소득수준의 민감도 차이에서 럭셔리 브랜드의 상대적 선전, 일반 브랜드에서 미국, 일본의 상대적 부진을 생각해볼 수 있겠다.

<그림5> 6월 영국 브랜드별 자동차 판매

<그림6> 완연한 회복세를 보이고 있는 유럽자동차 판매

중장기적으로는 영국에 생산기지를 둔 완성차업체와 공급업체(Supply vendor)의 입지가 좁아질 개연성이 크다. 영국산 자동차는 대부분 다른 국가의 업체가 소유한 럭셔리 브랜드가 주축이고, 영국에서 생산한 자동차의 19%가 자국에서 판매될 뿐, 81%가 수출되는 구조다. 수출의 51%가 EU, 나머지가 미국, 중국, 러시아 등 EU이외 지역에서 판매된다. 현재는 영국이 EU의 일원으로 무관세 수출이 가능한 구조지만, 브렉시트(Brexit)로 인해 관세 변화(승용차 10%, 상용차 10-22%, 부품 4%)가 불가피해 이들 메이커에 부정적 영향이 예상된다. 브렉시트(Brexit) 이후 다른 유럽브랜드들 역시 영국수출에 관세부담만큼 가격인상이 불가피하다.

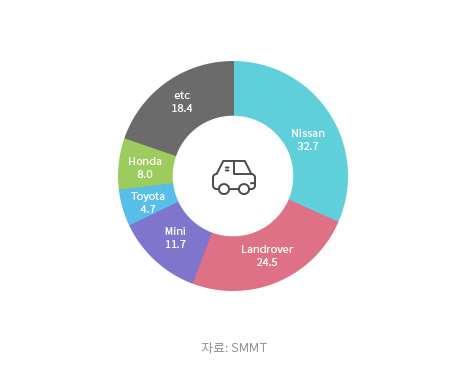

영국에서 생산되는 차는 닛산, 토요타, 혼다의 일본브랜드가 주축이고, 영국브랜드 중에선 인도 타타모터스 소유의 재규어, 랜드로버가 최근 대중성을 높이며 판매량이 증가하고 있으며, BMW가 소유한 Mini도 상대적으로 가격경쟁력이 높아 판매가 높은 편이다. 닛산은 영국내 50만대(영국 전체의 32.7%)의 규모로 생산 1위 브랜드인데, 특히 C세그먼트 SUV인 캐시카이(Qashqai)가 29만대에 달해 압도적이다. 토요타는 오리스(Auris)를 포함, 영국 중부 공장에서 생산하는 차량 17.2만대의 75%를 유럽 각국에 판매하고 있다.

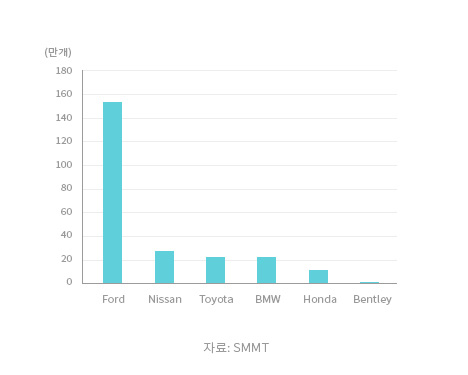

뿐만 아니라 영국에서는 연간 240만여 개의 엔진이 생산되며, 이들을 유럽에 있는 완성차업체에 공급하고 있다. 특히 Ford의 경우, 영국전체의 63%에 달하는 연간 153만개 이상의 엔진을 생산하고 있어 향후 관세변화시 가격경쟁력 하락 등 피해가 예상된다. 단기적으로 파운드 가치 하락에 따른 수출 메리트가 생길 수 있지만 중장기적으론 부정적 영향이 크다고 보는 것이 타당하다.

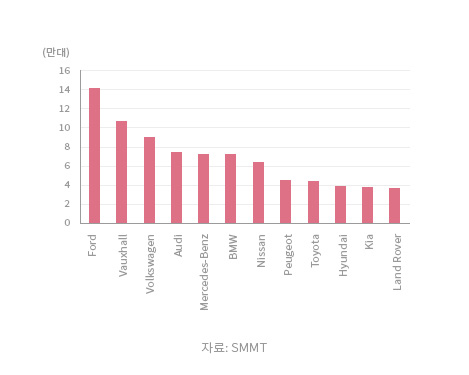

<그림7> 16년 현재 영국 내 자동차 브랜드별 판매량 현황

<그림8> 브랜드별 영국내 생산 엔진개수 – 포드 집중

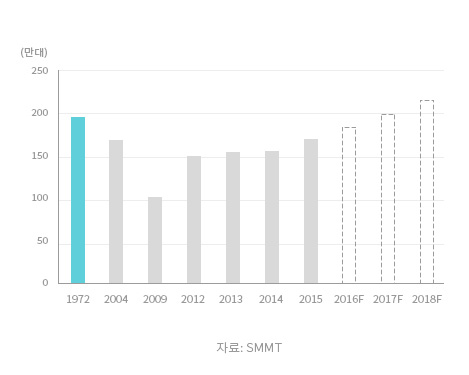

<그림9> 영국의 자동차 생산량 추이 및 전망

<그림10> 영국내 생산 자동차 브랜드별 비중 (%)

한국업체의 유럽판매에 미치는 영향은 제한적일 것으로 보인다. 현대는 체코, 터키에 공장을, 기아는 슬로바키아에 공장을 가지고 있기에 대(對)영국 수출(유럽 전체판매의 20%)을 제외하곤 EU 역내 판매에는 큰 영향이 없을 것으로 전망한다. 하지만 영국에서 현대 i10이 Mini급에서, 기아 스포티지와 현대 투싼이 Dual purpose급에서 판매 상위에 랭크되는 등 일부차종에서는 강세를 보이고 있는 만큼 향후 관세영향에 따른 판매량 동향을 면밀히 체크해봐야 한다. 오히려 최근 터키의 쿠데타로 인한 불안감과 경제적 위기가 우려스럽다.

이밖에도 원-유로 환율변동에 따른 유럽산 수입자동차의 한국내 가격경쟁력 개선, 한국차의 대(對)EU 수출 가격경쟁력 하락도 고민요소다. 브렉시트 이후 유로존의 경기둔화나 유로화 가치하락이 나타난다면 유럽산 수입과 한국산 수출에서 우려가 커질 수밖에 없기 때문이다. 또한 중장기적으로 영국의 보수적 이민정책으로 인한 인구감소 - 부동산가격 하락 - 소비둔화 등의 부차적 문제가 발생할 가능성도 대두된다.

브렉시트 이후 유로존 및 미국의 자국 이기주의와 보호무역주의 강화 움직임, 계층간 소득불균형 확대, 글로벌 교역변화 등도 고려해봐야 할 중대한 이슈다. 향후 관세 변화에 따른 영국내 생산시설의 이전문제와 부품수급도 관찰해봐야 할 부분이다. 금융시장에서도 유로화 변동에 따른 기축통화 및 이종통화의 환율변동과 글로벌 자금이동, 영국의 금융 허브로서 위상 퇴조, 위안화 절하 용인문제 및 위안화 세계화 등도 고민해봐야 할 사안이다.

결론적으로 브렉시트(Brexit)는 단기적으로 환율의 변동을 유인하는 듯했지만, 예상과 달리 기존 흐름으로 회귀하는 모습을 보여 한국차의 가격 경쟁력 제고에는 한계를 나타냈다. 다행히 소비동향엔 부정적 영향을 미치지 않아 영향은 중립적인 것으로 판단된다. 다만 중장기적으로 유로존 경제기반의 약화와 주변구도의 변화를 야기할 수 있음은 경계해야 할 것이다.

- 고태봉

- 하이투자증권 리서치센터 이사

-

브렉시트

브렉시트가 국내 자동차산업에 미치는 영향

-

브렉시트

브렉시트 이후 유럽 자동차산업 전망

-

브렉시트

브렉시트 이후 세계 자동차산업 전망