특정 국가에 자원 집중되어 있는 전기차 핵심 소재

‘돌이 없어서 석기 시대가 끝난 것이 아니다.’ 아메드 자키 야마니(Ahmed Zaki Yamani) 사우디아라비아 석유장관이 했던 이 말은 전기차 보급 확대에 따른 내연기관 시대의 종언을 의미한다. 하지만 풍부한 자원이 시대의 전환을 이끈다. 구리와 철을 구하기 어려웠다면, 청동기와 철기 시대가 열릴 수 있었을까? 가솔린 자동차가 개발된 이후 휘발유 생산량이 급증한 것이 아니다. 휘발유가 넘치고, 버려질 때 가솔린 자동차가 개발됐고, 보급되기 시작했다. 석유 시대를 끝낼 수 있는 ‘구리와 철’이 바로 코발트와 리튬이다. 전기차의 핵심 소재가 풍부하다면, 내연 기관 자동차 시대를 끝낼 수 있다는 의미다. 하지만 그 전망은 밝지 않다.

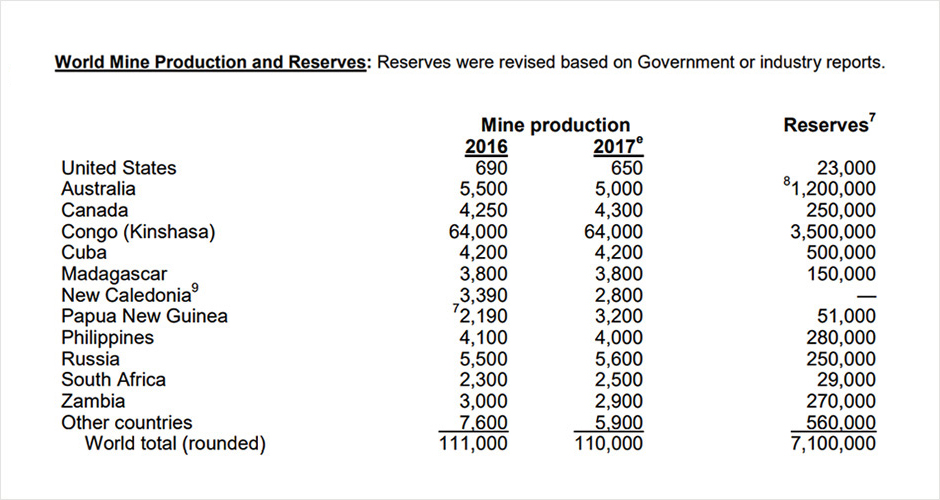

코발트는 콩고에서 세계 수요의 50% 이상이 생산되고 있다. 하지만 콩고는 20년 넘게 이어지고 있는 내전과 에볼라 바이러스 창궐, 전력 부족으로 고통 받고 있다. 더구나 2017년에는 세계 코발트 생산량이 2016년보다 감소했다. 콩고의 생산 비중은 더욱 높아진 것이다. 콩고의 정세 불안에 따른 코발트 생산 차질은 세계 전기차 산업에 있어 치명적이다.

리튬은 광산에서 채굴되는 코발트와 달리 소금처럼 증발을 통해 많은 양이 생산된다. 따라서 리튬은 코발트보다 생산량을 늘리기는 쉽다. 문제는 독과점이다. 전 세계 리튬의 90%가 호주의 탈리슨(Talison)과 칠레의 SQM, 미국의 엘버말(Albemarle)과 FMC 등 4개 업체에서 주로 생산하는데, 이중 80%가 칠레와 호주에서 나온다.

1~2차 세계대전을 통해 강대국들은 석유의 중요성을 깨달았고, 중동 지역에 막대한 병력을 유지했다. 특히 군사 지원을 통해 사우디아라비아와 우호 관계를 유지해왔다. 이런 노력에도 불구하고 1970년대 중동 국가들의 전쟁과 혁명으로 오일 쇼크가 발생했다. 오일 쇼크는 세계 경제뿐 아니라 미국을 비롯한 서방 국가들에게 정치적으로도 큰 충격이었다. 불안정한 석유 수급은 국가 안보에 큰 위협이 될 수 있다는 판단 하에 전기차에 대한 연구가 본격화됐다. 전기차 핵심 소재인 코발트와 리튬은 중동의 석유보다 특정 몇 개 국가에 대한 자원 집중도가 훨씬 높다. 리튬, 코발트는 21세기의 석유가 될 수도 있다.

전기차 배터리 핵심 소재는 일부 업체의 독과점과 몇몇 국가에 자원이 집중되어 있다는 게 문제다

현재 ‘21세기 석유’의 헤게모니는 미국 다음가는 경제, 정치 대국인 중국이 쥐고 있다. 중국은 국영 사모투자펀드(PEF)부터 민간 기업까지 전기차 소재 조달을 위해 다양한 노력을 하고 있다. 연간 자동차 생산량이 100만대 밖에 되지 않는 중국 만리장성자동차(Great Wall Motors)까지 리튬 광산에 투자하고 있다.

2016년 중국 몰리브덴(China Molybdenum)은 미국 프리포트 멕모란(Freeport-McMoRan)의 콩고 광산(Tenke Fungurume)의 지분 56%를 26억5000만 달러(약 2조8545억 원)에 인수했다. 이 광산에서는 2015년 1만6000톤의 코발트가 생산됐다. 콩고 광산 인수로 중국의 세계 정제 코발트 시장 점유율은 62% 수준까지 높아졌다.

리튬 분야에서도 마찬가지다. 이미 세계 1위 리튬 업체인 탈리슨(Talision)은 중국 회사다. 세계 2위 칠레 SQM의 지분 32%도 매물로 나왔고, 중국 업체들이 관심을 보이고 있다. 중국의 중신-크레디트리요네 증권 자본시장부(CITIC CLSA Capital Markets)는 이미 2016년 SQM의 지분을 확보했다. SQM의 경영권이 중국으로 넘어갈 가능성은 낮지만, 만에 하나 그런 일이 벌어진다면, 중국은 세계 리튬 시장의 65%를 지배하게 된다. 세계 희토류의 90% 역시 중국에서 생산된다. 코발트, 리튬부터 희토류까지 전기차 생산에 필요한 소재의 중국 장악력은 계속 높아지고 있다. 중국이 핵심 자원을 장악하고 있는 전기차 산업의 성장은 미국을 비롯한 서방 국가들에게 정치적으로나 경제적으로 이익이 되지 않는다.

중국의 이러한 움직임에 대한 서방 국가들의 대응 역시 쉽지 않다. 2016년 <워싱턴포스트>는 2차 전지 소재 생산 현장을 취재한 ‘모빌 테크놀로지가 시작된 곳’(THIS IS WHERE MOBILE TECHNOLOGY BEGINS)라는 특집 기사를 냈다. 콩고의 코발트, 칠레와 아르헨티나의 리튬, 중국 흑룡강성의 흑연 생산 현장을 취재했다. 코발트와 관련해서는 아동 노동 착취와 광산 붕괴 등의 위험성이 다뤄졌고, 리튬은 수자원 오염, 흑연은 대기 오염 문제를 다뤘다. 화석 연료의 폐해를 해결하기 위한 전기차 보급 확대가 오히려 아동 노동과 또 다른 오염으로 이어진다는 보도였다.

이런 이유로 인해 미국을 비롯한 유럽 기업들은 전기차 핵심 자원 확보가 쉽지 않다. 이미 미국은 2010년 시행된 도드-프랭크 금융개혁법을 통해 콩고에서 생산된 탄탈륨(Tantalum)과 주석, 금, 텅스텐을 ‘분쟁광물’(Conflict Minerals)로 지정하여 수입을 규제하고 있다. 분쟁광물을 수입하는 업체는 매년 공급처에 대한 상세한 정보를 정부에 제공해야 한다. 이 조치는 광물 자원 대금이 콩고의 무장 반군 단체 등으로 흘러가는 것을 막기 위해 시작됐다. 최근에는 코발트도 분쟁광물에 포함시켜야 한다는 주장이 늘고 있다. 즉 테슬라와 폭스바겐, GM 등 전기차 사업을 추진하는 자동차업체들은 세계 생산량의 50% 이상을 차지하는 콩고산 코발트를 쓰지 못하는 상황에서 전기차를 생산해야 된다.

2018년판 세계 코발트 생산량과 매장량(출처는 USGS)

폭스바겐의 전 CEO 마티아스 뮐러(Matthias Müller)는 2017년 9월 열린 프랑크푸르트 모터쇼에서 2025년에 연간 300만대의 전기차를 생산하기 위해서 리튬이온전지 기준 150GWh의 배터리가 필요하다고 말했다. 폭스바겐의 R&D 그룹사장 율리히 이키호른(Ulrich Eichhorn)은 세계 자동차 생산량의 25%를 전기차로 바꾸려면, 기가팩토리(Gigafactory; 세계 최대 배터리생산 공장)를 40곳에 더 건설해야 한다고 강조했다. 이 정도 규모로 배터리를 생산하려면 매년 20만 톤의 코발트가 필요하다. 2017년 세계 코발트 생산량은 12만 톤에 불과하다. 이중 50% 이상이 콩고에서 생산된다. 이런 상황에서 테슬라, 폭스바겐, GM 등은 코발트를 어떻게 조달해서 전기차를 생산할 수 있을까?

최근 코발트 가격이 9만5000달러/MT(약 1억244만 원)까지 치솟고 있다. 2년 사이에 코발트 가격은 4배 이상 상승했다. 높아진 코발트 가격에 따른 투자 확대로 향후 생산량이 늘어날 것이란 기대 섞인 전망도 늘어나고 있지만 현실적으로 쉽지 않다.

합금 생산에 많이 쓰이는 바나듐(Vanadium)은 지각 존재량이 230ppm(1ppm은 1톤에 1g)으로 구리(75ppm)보다 많이 매장되어 있지만, 넓은 지역에 얇게 분포되어 있어 생산량을 늘리기가 어렵다. 가격이 비싼 금속 중 하나인 티타늄 역시 지각 존재량이 5400ppm에 달하지만 생산은 어렵다. 코발트와 리튬은 지각 존재량 자체가 29ppm과 13ppm으로 매우 낮고, 콩고 등에 매장량이 대부분 집중되어 있다. 최근 일본에서 해양 금속 개발을 추진하고 있다는 보도도 있었지만, 현재까지 바다에서 어떤 금속도 상업 생산한 적이 없다.

태양광 발전의 빠른 보급은 풍부한 폴리실리콘이 바탕이 되었다. 2000년대 중반 5만 톤에도 미치지 못하던 세계 폴리실리콘 생산량은 이제 50만 톤이 넘는다. 한때 400달러/kg(약 43만1200원)까지 치솟았던 폴리실리콘 가격은 이제 15달러/kg(약 1만6170원) 수준이다. 제한된 자원과 늘어나는 전기차 생산량은 핵심 소재 가격의 상승, 이에 따른 전기차 경제성 하락으로 이어진다. 지금은 전기차 보급의 기본 조건에 대한 근원적 질문에 대해 고민해볼 시점이다. 1970년대 1, 2차 오일 쇼크 당시에도 세계 자동차, 석유업계는 다가오는 1980년대는 전기차 시대가 될 것이라 전망하고, 준비했었다. 2018년도의 상황도 그 때와 크게 다르지 않아 보인다.

- 이충재

- 전직 정유/석유화학 애널리스트

-

전기차 소재 동향

배터리의 핵심 소재 동향과 전망

-

산업의 디지털화

패러다임 바뀌는 자동차 산업 대응 전략