최근 완성차를 포함한 부품업계와 IT 및 전자회사가 미래를 대비해 발 빠르게 움직이고 있다. 이미 완벽한 생태계가 만들어진 전통적 개념의 자동차산업이 IT 기반의 전자기기로 급격히 변모하고 있어서다. 하지만 여전히 내연기관의 수익성을 포기할 수 없는 완성차회사의 몸집 키우기도 계속되고 있다. 그런데 과거처럼 무조건 덩치만을 키우지는 않는다. 지금의 자동차 시대와 앞으로 대비해야 할 미래의 모습은 전혀 다르기 때문이다.

오펠 카드 덥석 문 PSA

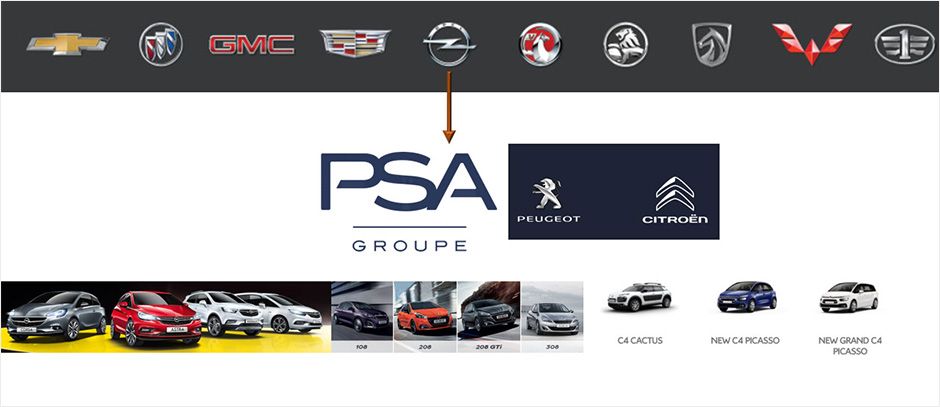

최근 유럽 내 자동차업계의 화두는 단연 프랑스 PSA그룹이 GM 유럽 자회사 오펠을 인수한 일이다. 연간 생산규모 144만대의 푸조시트로엥그룹(PSA)이 100만대의 독일 오펠(OPEL)과 30만대를 생산하는 영국 복스홀(Vauxhall)을 삼키며 단숨에 280만대 규모로 올라섰기 때문이다.

그러나 정작 눈여겨 볼 대목은 이번 M&A에 접근한 양사의 시각이다. 연간 94만대를 생산하며 11곳의 공장을 운영중인 오펠은 만성적인 고비용 구조로 수익성 악화에 시달려왔다. 실제 오펠은 지난 1999년 이후 80억달러의 적자를 기록했을 만큼 GM에겐 매각 1순위로 지목돼 왔다. 독일 내 높은 임금 등이 부담으로 작용해 고비용 생산을 지속할 수밖에 없었고, 해외 진출도 쉐보레에 막혀 순탄치 않았던 탓이다.

PSA의 오펠 인수는 글로벌 시장 확대를 위한 기반 다지기에 의미가 있다

반면 PSA는 미래 생존을 위한 몸집 키우기가 절실했다. 연간 150만대로는 이른바 ‘비용 절감’에 필요한 규모의 경제를 달성하기 어려웠고, 미래 시장에 대비한 기술비용 감당도 쉽지 않았다. 특히 PSA의 경우 유럽 내에서 독일 폭스바겐과 경쟁하려는 야망(?)이 있었다. 따라서 오펠 흡수는 PSA가 폭스바겐 대항마로 오를 수 있는 기회다. 게다가 이번 계약에는 PSA가 GM의 전기차 기술을 사용하고, 오펠의 북아프리카 사업도 넘겨받는 조건이어서 PSA로선 단숨에 EV 및 아프리카 시장의 교두보마저 확보할 수 있게 됐다.

이 과정에서 PSA는 GM에 22억유로(2조4,300억원)를 지급키로 했다. 하지만 PSA는 비용 부담을 크게 걱정하지 않는다. 오펠과 PSA의 제품군이 비슷해 플랫폼(기본 골격)을 공유하고, 부품을 공동 구매하면 장기적으로 20억유로에 달하는 비용은 충분히 줄일 수 있어서다. 또한 GM에 가로 막혔던 오펠의 글로벌 수출 시장을 다변화하면 오히려 이익이 될 것으로 내다봤다. 특히 PSA의 지분 14%를 보유한 중국 둥펑자동차와 손잡고 ‘또 하나의 독일차’를 중국에 내놓는 방안을 필살기로 삼을 예정이다. GM에게는 단순히 수익성 낮은 유럽 자회사 매각이지만 PSA로선 글로벌 시장 확대를 위한 기반 다지기가 곧 이번 M&A의 의미인 셈이다.

규모보다 질적 성장 M&A 활발

2000년을 전후로 글로벌에서 자동차회사의 M&A는 유행처럼 퍼졌다. 장기적으로 덩치를 키워 규모를 달성하지 못하면 생존이 어렵다는 전망 탓이다. 플랫폼 통합과 부품 공용화가 곧 비용 절감의 또 다른 표현이었고, 이를 위해선 생산대수가 늘어나야 했다. 당시 현대차가 기아차를 합병하고, 푸조가 시트로엥을 흡수했으며, BMW가 미니와 롤스로이스를 접수한 것도 바로 몸집 불리기 차원에서 이뤄진 결과다.

하지만 지나친 비대화로 제품의 차별성이 좁혀지면서 오히려 빠르게 변하는 소비 트렌드를 따라잡지 못한다는 비판이 제기됐다. 소비 취향의 변화 주기는 3년이고, 트렌드를 맞추려면 최소 3~4년 내에 신차가 쏟아져야 했다. 그러나 개발 비용 등을 이유로 트렌드 맞추기가 곤란해지자 일종의 제품 맞교환 형태의 인수합병이 주목받았다. 대표적인 사례가 2014년 일어난 피아트의 크라이슬러 인수로 출범한 FCA다. 피아트의 소형 제품과 크라이슬러의 중대형 제품이 만나 차급별 제품군이 완성됐다.

그러나 FCA는 단순 M&A가 오히려 기업을 위태롭게 만들 수 있음을 여실히 드러낸 사례로 꼽힌다. 미국 시장에 특화된 크라이슬러 제품이 피아트를 통해 들어간 유럽에서 맥을 추지 못했고, 유럽 소비자 눈높이에 맞춰진 피아트가 미국에서 전혀 기지개를 펼 수 없었기 때문이다. 다시 말해 손잡는 상대의 기업 문화와 주력 시장에 대한 이해 없이 오로지 덩치에만 집중할 때 시너지는 오히려 반감된다는 사실을 보여줬다. 이런 의미에서 PSA의 오펠 인수는 같은 유럽 브랜드라는 점에서 시너지 효과가 클 것이라는 게 완성차업계의 시각이다.

기계는 매각, IT는 인수

완성차회사 간 M&A도 끊임없이 일어나지만 최근 자동차업계의 M&A는 이종 업종의 연합이 대세다. 삼정KPMG에 따르면 2014년 이후 자동차산업에서 이종 산업간 M&A는 급격히 증가하지만 동종 산업의 M&A는 지속적으로 줄고 있다. 특히 완성차업계는 미래 자율주행차 시장을 대비하는 차원에서 소프트웨어와 전자, 정보통신 기업의 인수가 활발하다.

완성차회사의 M&A는 과거처럼 무조건 덩치만을 키우지는 않는다

반면 기계 분야는 오히려 매각에 나서는 형국이다. 지난해 닛산은 부품 계열사인 칼소닉칸세이를 미국 투자펀드에 매각했다. 이를 통해 확보한 1조2,000억원의 자금은 인공지능과 자율주행차 기술을 보유한 기업 인수에 사용한다는 방침을 확정했다. 반대로 반도체기업 퀄컴은 네덜란드의 NXP 반도체를 470억 달러에 인수했다. NXP는 자동차용 반도체 시장 1위 기업으로, 시장 자체가 자율주행차로 넘어가는 때여서 이 분야의 강자를 앞 다퉈 확보하려는 차원이다. 또한 인텔은 최근 이스라엘의 ADAS 전문기업인 모빌아이(Mobileye)를 17조원에 인수했다. 역시 자율주행차 시장에 참여하기 위한 인텔의 전략적 판단이 작용한 결과이고, 삼성전자가 하만(HARMAN)을 10조원에 인수한 것도 같은 맥락이다.

그렇게 보면 앞으로 완성차회사의 M&A는 빠르게 자율주행 시장에 적응한 IT 및 전자기업이 기계적 사업에 머문 후발주자를 인수, 비용 절감에 나서는 방식이 대세가 될 것으로 예측된다. 이 과정에서 다양한 부품회사의 M&A가 일어나고, 완성차회사는 이들을 다시 삼키는 과정이 반복될 수밖에 없다. 자동차라는 이동수단의 개념 자체가 그저 ‘탈 것’(Riding things)으로 인식될 날이 오고 있어서다.

- 권용주

- 오토타임즈 편집장, 자동차 칼럼니스트

-

글로벌 M&A

미래 위한 완성차회사의 끊임없는 M&A

-

자동차와 IT 협업

‘자동차+IT’ 합종연횡, 이제는 차별화다